小規模宅地の特例

小規模宅地の特例とは、相続により取得した財産の中で所有者が亡くなる直前までその人物の事業、または居住の用とされていた宅地等で、建物又は建築物の敷地用とされているものがある場合には、その宅地等の限度面積までの部分についてを下記表の区分に応じて減額をする、という制度になります。

小規模宅地等を複数人が共有持分により取得した場合、1人でもその要件を満たす人がいれば共有持分全体について特例が適用されていましたが、取得をした人毎に判定をする事に変更されました。

相続税の申告をするにあたり、この制度を利用できると大幅な控除が可能となる非常に重要な制度です。

税法改正により、その条件が異なりますので、過去の相続手続きが手つかずのまま残っている方は下記表で内容を確認しておきましょう。

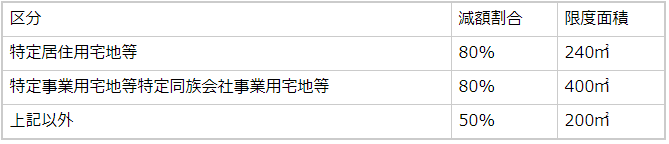

1)平成21年3月31日以前の相続

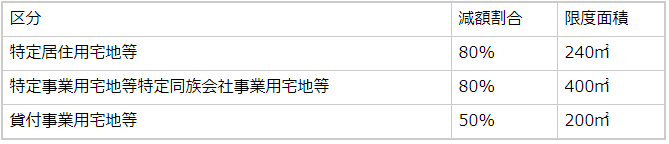

2)平成22年4月1日以後の相続の場合

相続税申告 その他のコンテンツ

初回のご相談は、こちらからご予約ください

![]()

「生前対策まるわかりBOOK」に静岡の専門家として紹介されました

当プラザを運営しております司法書士法人みらいふ 行政書士事務所みらいふ代表小寺が「生前対策まるわかりBOOK」に静岡の専門家として紹介されました。