不動産や証券がある場合の限定承認

限定承認は、プラスの財産の範囲でマイナスの財産を相続する手続きなので、被相続人に借金があるかもしれないので、とりあえず限定承認の手続きをしておこうと考える人もいるかもしれません。しかしその判断は非常に難しく、安易に限定承認をすると税務上で非常に危険な落とし穴があるケースもあります。

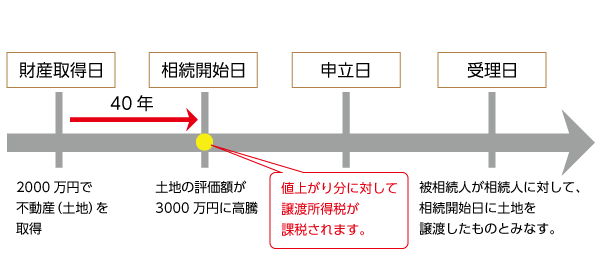

限定承認をした場合には被相続人に対し、財産を時価で相続人に渡したとされ「みなし譲渡所得税」が発生します。相続財産中に不動産など譲渡所得の課税の対象となるものがある場合、被相続人に対して譲渡所得の課税がされることとなります。そのため、利益がある財産(例えば購入した時よりも値上がりしている不動産や株など)がある場合、限定承認をすると、被相続人に対して譲渡所得所得税がかかることになるので、相続人が準確定申告によって、この被相続人の所得税の申告及び納付をすることとなります。

被相続人に対しての譲渡所得税はマイナスの財産となります。このマイナスの財産となる所得税が、限定承認の手続きによりプラスの財産を超える場合は切捨てされます。

上記のようにかかってくる税金も考慮した上で、被相続人がプラスの財産よりマイナスの財産のほうを多く持っている場合は、相続人においては基本的にデメリットはないようになっています。

しかし、被相続人がマイナスの財産よりプラスの財産のほうを多く持っている場合には所得税の分だけ損をすることになります。限定承認はこのように財産の税務上の事も考慮する必要があるので、専門の税理士と確認しながら進めていきましょう。

限定承認 その他のコンテンツ

初回のご相談は、こちらからご予約ください

![]()

「生前対策まるわかりBOOK」に静岡の専門家として紹介されました

当プラザを運営しております司法書士法人みらいふ 行政書士事務所みらいふ代表小寺が「生前対策まるわかりBOOK」に静岡の専門家として紹介されました。